La situación fiscal estadounidense, a nivel federal, es preocupante y sin fácil solución. Haría falta una fuerte política fiscal recesiva, y la atracción de inversión para generar un gran crecimiento económico, para poder empezar a reducir el nivel desmesurado de deuda que está causando que los intereses se estén comiendo el gasto útil del gobierno.

Por: Dr. Alfonso Sánchez Peñalver

El pasado 1 de octubre el gobierno federal cerró sus operaciones, con lo que ello conlleva respecto a los sueldos de sus empleados, incluidas las fuerzas armadas, puesto que los demócratas del senado rechazaron la propuesta de financiación y apropiaciones republicana, que había sido aceptada en el congreso.

Como respuesta a dicha propuesta, y en un supuesto esfuerzo por su parte para mantener la operativa gubernamental abierta, los demócratas propusieron una reforma que suponía un gasto adicional de 1.5 billones de dólares (trillones estadounidenses). Esta cantidad supondría incrementar el actual déficit federal anual total de 2.03 billones de dólares en un 74.07%, para objetivos ajenos a los ciudadanos y residentes legales en el país. Una irresponsabilidad fiscal, otra más, de un partido demócrata que no parece aceptar el mensaje claro que los ciudadanos estadounidenses mandaron en las pasadas elecciones generales. En dichas elecciones, Donald Trump ganó la mayoría del voto popular, no sólo de los colegios electorales, en una campaña que se basó en una propuesta de austeridad fiscal, compuesta por un recorte en el gasto público, encabezado por la creación del Departamento de Eficiencia Gubernamental (DOGE), y un incremento de impuestos en la forma de aranceles.

Desde que Trump tomó el mando del país, los demócratas, en vez de aceptar el claro mensaje mandado por el pueblo, han hecho todo lo posible para torpedear todos los esfuerzos en este sentido. Es por esto que el multimillonario Elon Musk, después de ser la cabeza visible de DOGE, afirmó en septiembre que el gobierno estadounidense básicamente no tenía solución, y que el país se dirige a una crisis económica muy grave, debido a que la deuda no deja de crecer incontroladamente. El actual cierre del gobierno es, por tanto, el último intento de los demócratas de torpedear los esfuerzos republicanos de imponer la austeridad fiscal que prometieron en las elecciones, y que el pueblo votó en las urnas. En este artículo analizo la realidad fiscal estadounidense, a nivel federal, concentrándome en los ingresos y gastos que determinan el déficit, y la composición de cada una de estas categorías.

Determinación del déficit

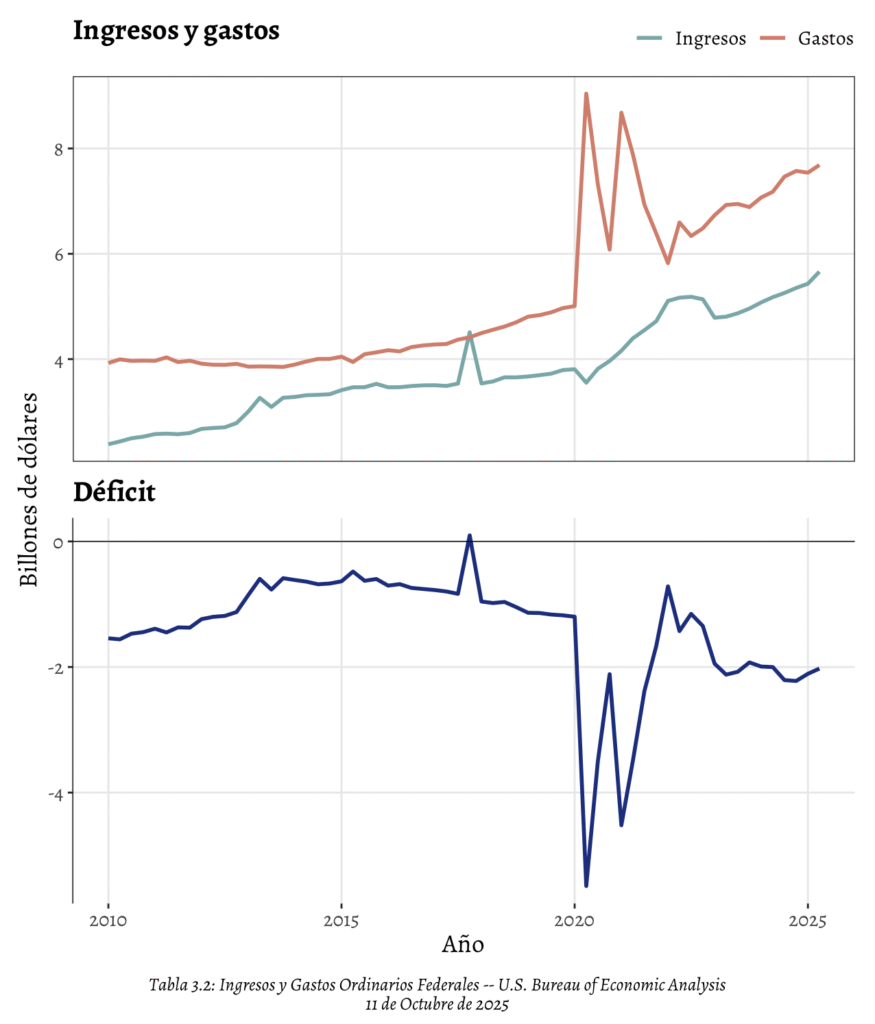

En el gráfico inferior, presento los totales de los ingresos y gastos gubernamentales federales desde 2010, en la parte superior, y la diferencia entre ambos en la parte inferior. Podemos ver claramente cómo en 2020 se dispara el gasto, con dos picos temporales por encima de los 8 billones de dólares (trillones estadounidenses). El objetivo de este artículo es de analizar la situación de déficit persistente, por lo que no consideraré esos dos picos, que son temporales, aunque en gráficos posteriores podréis ver los gastos que los causan.

Podemos observar, también, que el crecimiento de los gastos después de esos picos, es decir la pendiente en la curva de gastos entre 2021 y 2025, es mucho mayor que anteriormente. En particular entre 2015 y 2020 los gastos crecieron a un ritmo de 4.35% anual, mientras que entre 2020 y 2025 crecieron a un ritmo de 8.54% anual, un ritmo casi del doble durante un mismo periodo de un lustro. Algo similar observamos con los ingresos, que crecieron a un ritmo anual del 2.22% entre 2015 y 2020, y a un ritmo anual del 7.37% durante 2020 y 2025. Aunque el crecimiento de los ingresos en el segundo lustro con respecto a los del primero es relativamente mayor al de los gastos del segundo lustro con respecto a los del primero, los gastos en ambos lustros crecen a un ritmo mayor que los ingresos.

Esto, y el hecho de que los gastos son inicialmente más altos que los ingresos, hace que los ingresos se distancien más y más año tras año de los gastos, en general, y el déficit aumente, en general, durante el periodo observado.

Vemos, no obstante, como a partir del tercer trimestre de 2024 el déficit parece estar reduciéndose. En el último trimestre de 2024, mirando la parte superior del gráfico, vemos que se debe a un descenso temporal de los gastos, mientras que en lo que llevamos en 2025 se debe a un crecimiento más rápido de los ingresos. También vemos que, en los dos primeros trimestres de 2025, los esfuerzos de DOGE no han sido suficientes para que los gastos dejen de crecer.

Esto refuerza el sentimiento de Elon Musk de que el déficit federal estadounidense no parezca tener solución. Para intentar encontrar la respuesta del porqué de esta situación, ahora analizo con más detalle a la situación de los ingresos y los gastos, separadamente.

Ingresos

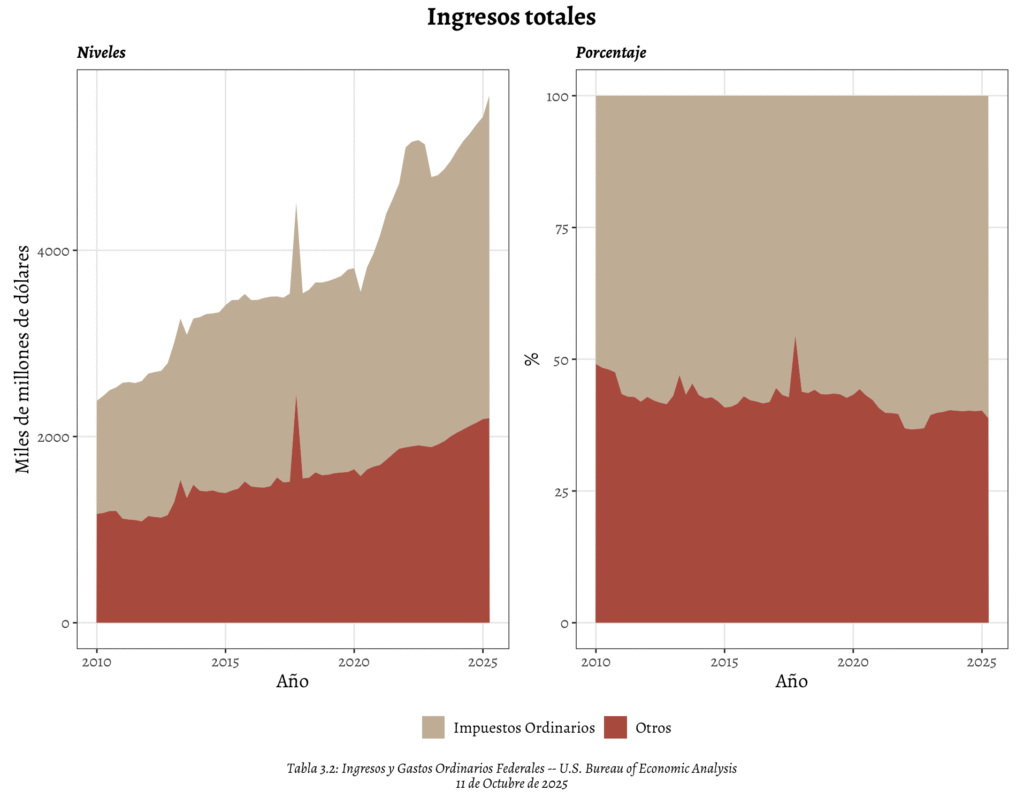

En primer lugar, voy a centrarme en los ingresos, intentando analizar cuáles son las fuentes de ingresos más importantes, y cuáles determinan su crecimiento. En el primer gráfico que presento en esta sección, divido los ingresos totales en dos categorías: los impuestos ordinarios, y los otros ingresos. La parte izquierda del gráfico muestra los niveles de ambas categorías, una encima de la otra. La forma del borde superior del área total es la curva de ingresos en la parte superior del gráfico de la sección sobre el déficit.

Mirando las áreas respectivas de las dos categorías, vemos que ambas crecen desde 2010, pero que los impuestos ordinarios crecen mucho más rápido que los demás ingresos. Eso lleva a que el porcentaje que representan de todos los ingresos incremente con el tiempo, como vemos en la parte derecha del gráfico, donde podemos ver cómo el área correspondiente a los impuestos ordinarios ha crecido con el tiempo, mientras que el área correspondiente a los otros ingresos ha disminuido.

Vemos, pues, cómo, en general, aunque ambas categorías hayan contribuido al crecimiento general de los ingresos gubernamentales, los impuestos ordinarios son los que más han contribuido. Vemos, además, que los impuestos ordinarios componen más del 50% de los ingresos totales al menos desde 2010, y que ese porcentaje va aumentando. Una cosa más que podemos observar es que el crecimiento de los ingresos en los dos trimestres de 2025, que comenté en el análisis de la sección anterior, es causado totalmente por un incremento en la recaudación de impuestos ordinarios, ya que el nivel de los otros ingresos permanece bastante constante durante esos dos trimestres, y vemos como el área del nivel de los impuestos ordinarios despunta en esos dos trimestres.

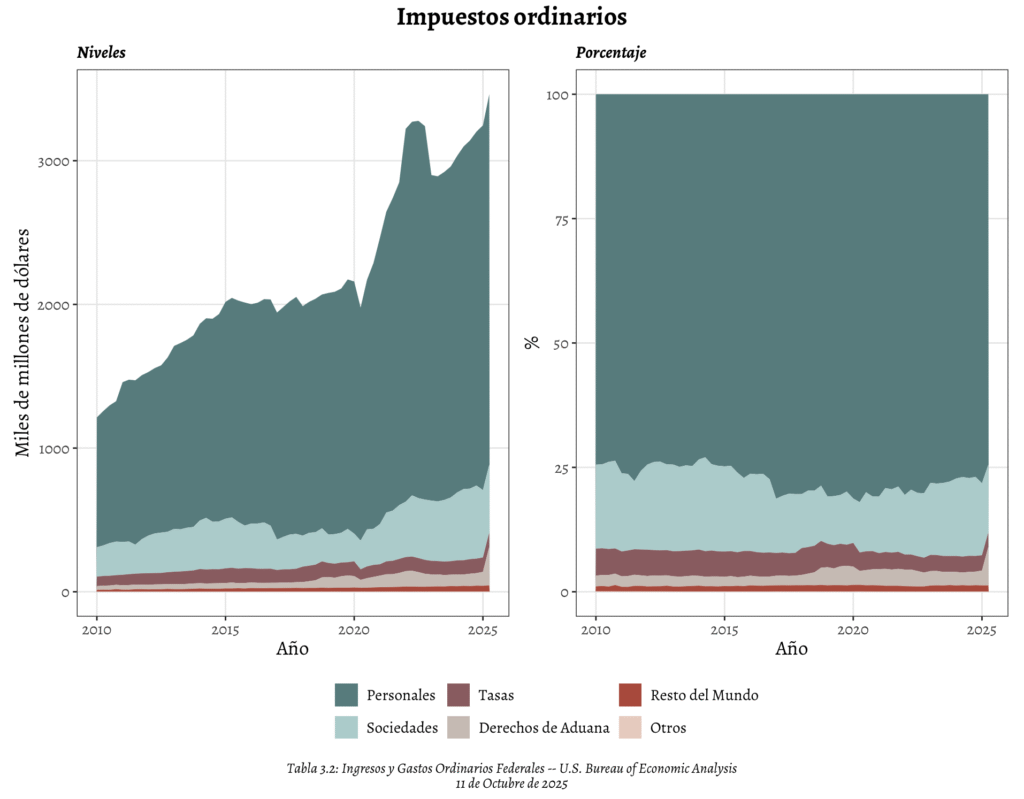

Una vez que he analizado la composición de los ingresos totales, me centro en la categoría más importante de los mismos, los impuestos ordinarios, para ver su composición. Para ello voy a usar el gráfico de aquí arriba, donde presento, en un modo similar a los ingresos totales, en la parte izquierda los niveles de los distintos componentes, y en la derecha el porcentaje que cada componente representa sobre el total de los impuestos ordinarios. Los componentes son: impuestos personales (renta de las personas físicas, propiedad, y licencias personales), impuestos a sociedades (corporativos), tasas por uso (en productos como gasolina y alcohol), derechos de aduana (incluyendo aranceles), impuestos pagados por el resto del mundo, y otros.

Como bien podemos ver en ambas partes del gráfico, los otros impuestos representan una cantidad insignificante de los impuestos, puesto que casi no se puede observar su área. También vemos cómo, a pesar de un cierto incremento entre 2010 y 2015, las tasas se mantienen bastante constantes hasta 2025, lo que hace que pierdan importancia en el total recaudado, como vemos en la parte de la derecha, donde su área disminuye. Al mismo tiempo, en general, el porcentaje de los impuestos en las sociedades, en el total de la recaudación de impuestos, es constante, aunque se redujo desde el 2010 hasta pasado el 2020, y luego ha vuelto a crecer. Claramente, la categoría con mayor importancia es la de los impuestos personales, con alrededor de un 75% del total de la recaudación, aproximadamente, a lo largo de los años que observamos.

Pero también vemos como el repunte en el nivel total de los impuestos ordinarios en los dos trimestres del 2025 es causado por el incremento en la recaudación de los derechos de aduanas, donde se incluyen los aranceles. Esto nos hace pensar que la política arancelaria de Trump pueda ser la causa de dicho incremento, y vemos cómo ha llevado a los derechos de aduanas a incrementar el porcentaje de su contribución a los impuestos ordinarios a partir de 2025, quitándoselo a los impuestos personales, en la parte derecha del gráfico.

Habiendo visto cómo el incremento en los ingresos totales a partir del 2025 venía dado por el incremento en los impuestos ordinarios, y cómo el incremento en éstos viene dado por el incremento en la recaudación de los derechos de aduana, podemos concluir que el incremento en los ingresos totales a partir de 2025, y el consecuente descenso en el déficit federal en lo que llevamos de año, que observamos en la primera sección sobre el déficit, parece tener su origen en la política arancelaria de Trump.

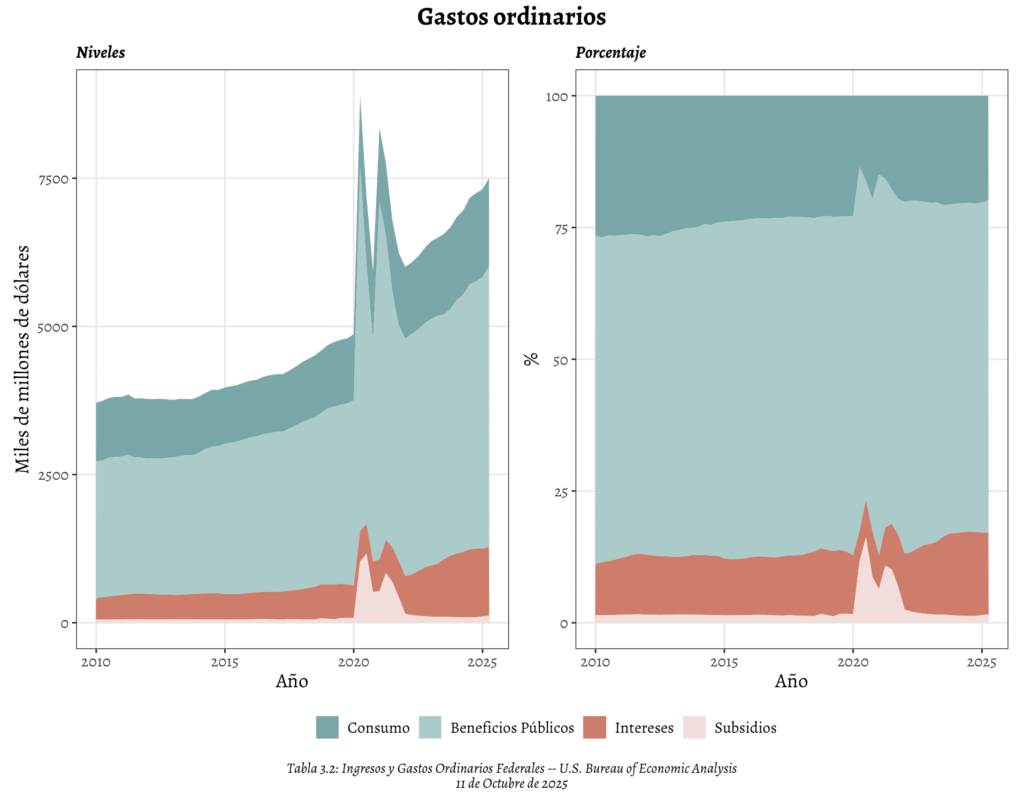

Gastos

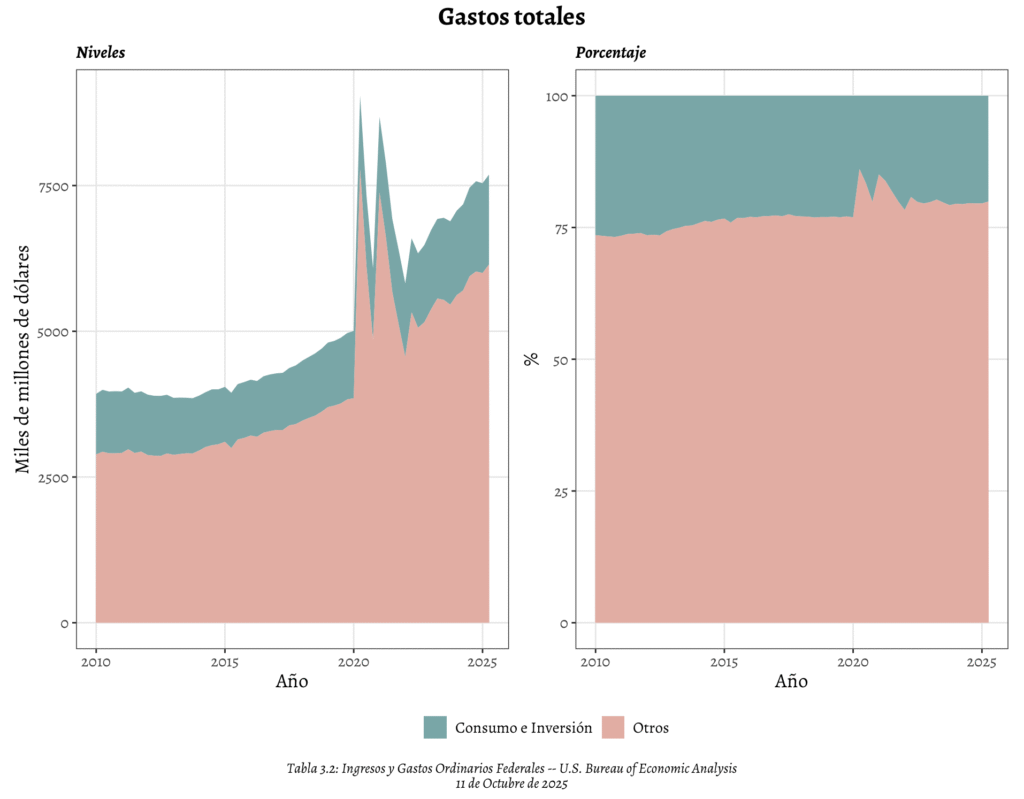

Para empezar a analizar los gastos, los he agrupado en dos categorías en el gráfico de debajo: consumo más inversión, y otros. La idea detrás de esta división es que el consumo y la inversión neta del gobierno, que es la inversión bruta menos la devaluación de los activos fijos, es el gasto productivo del gobierno, en cuanto que es el que entra a formar parte del producto interior bruto (PIB). El resto de los gastos son o los intereses pagados en la deuda, o mayoritariamente redistribuciones de ingresos que no afectan en la producción nacional.

Aunque se pueda argumentar que las pensiones y los cheques que manda el gobierno de ayuda a las familias incrementa el consumo de quienes los reciben, ese dinero proviene o de los ingresos de alguien, a través de impuestos, y, por tanto, reduce su consumo o su inversión, o de una mayor deuda pública, que disminuye la inversión privada. Por tanto, tiene muy poco efecto en el PIB, si es que tiene alguno, y no está claro que ese efecto, si lo tuviera, fuera positivo, debido a la ineficiencia del gobierno en la gestión. Al igual que en el caso del gráfico de los ingresos totales, la curva del área superior en la parte de la izquierda de este gráfico es la curva de gastos totales que vimos en la parte superior del gráfico de la sección sobre el déficit.

Vemos cómo ambos tipos de gastos incrementan desde 2010, aunque quizás no es tan obvio en el caso del consumo e inversión, porque crece menos que los otros y, por tanto, pierde participación porcentual dentro de los gastos totales, como podemos ver en la parte derecha del gráfico. En el primer trimestre de 2010 el consumo e inversión anual era de 1.04 billones de dólares, y en el primer trimestre de 2025 de 1.54 billones de dólares, lo que supone un crecimiento de 2.66% anual durante esos 15 años.

Un crecimiento muy similar a la inflación anual media durante esos 15 años del 2.60% anual, usando el índice de precios de consumo de los consumidores urbanos entre marzo de 2010 y marzo de 2025 publicado por el U.S. Bureau of Labor Statistics, lo que implica que el gasto e inversión gubernamental es básicamente constante en términos de poder adquisitivo desde 2010. En el primer trimestre 2010 el consumo y la inversión suponían un 26.46% de los gastos totales, mientras que en el primer trimestre de 2025 supone un 20.44%, una pérdida de representación dentro de los gastos de 6 puntos porcentuales. Vemos como el crecimiento desmesurado del gasto, que comentamos en la primera sección del artículo, tiene su origen en el crecimiento de gastos no productivos del gobierno.

Para entender algo más sobre el origen del crecimiento desmesurado del gasto, miro a la composición de los gastos ordinarios en el gráfico superior. Comparando este gráfico con el de los gastos totales, vemos cómo la imagen de la izquierda es muy similar en forma en ambos casos, sólo que en este segundo gráfico el nivel es un poco más bajo. Esto nos da a entender que los gastos no ordinarios son bastante constantes subiendo el nivel total, pero no el crecimiento de los gastos significativamente.

Dentro de los gastos ordinarios, vemos que el caso del consumo es similar al del consumo e inversión en los gastos totales. El crecimiento del consumo durante los mismos 15 años es de un 2.75%, algo superior al crecimiento conjunto del consumo e inversión, lo que implica que la inversión neta creció por debajo de la inflación, haciendo que sea menor en términos reales con el tiempo. Vemos que el verdadero crecimiento de los gastos ordinarios, y por tanto en los gastos totales, viene determinado por el crecimiento en los beneficios públicos, en general, y el de los intereses, en particular desde 2021, cuando tomó posesión Biden.

Es interesante analizar más en detalle el crecimiento de los beneficios públicos. Mirando a los números vemos que en el primer trimestre de 2010 eran de 2.31 billones de dólares, mientras que en el primer trimestre de 2025 son de 4.58 billones de dólares, lo que implica que se han doblado, aproximadamente, en 15 años, con un crecimiento de un 4.67% anual. Lo que es curioso, y a la vez preocupante, es que su porcentaje sobre los gastos ordinarios totales casi no ha cambiado, siendo de un 62.28% en el primer trimestre de 2010, y de un 62.63% en el primer trimestre de 2025. Esto quiere decir que los gastos ordinarios totales también se han doblado, aproximadamente, en esos 15 años. Si miramos a los subsidios podemos ver que su porcentaje en el total de los gastos ordinarios es también bastante constante – 1.43% en el primer trimestre de 2010 y 1.46% en el primer trimestre de 2025 – lo cual nos indica que éstos también se han doblado en los 15 años. Hemos visto cómo el consumo no se ha doblado, por lo que pierde porcentaje sobre el total de los gastos ordinarios, lo que nos indica que los intereses han tenido que crecer más del doble en estos quince años, y que son los que están comiéndose el porcentaje del consumo en los gastos ordinarios.

Mirando los números en sí, confirmamos esta deducción. Los intereses eran 0.36 billones de dólares en el primer trimestre de 2010, y 1.14 billones en el primer cuarto de 2025, lo cual indican que son más del triple de lo que eran. Más sangrante es ver cómo en el primer trimestre 2021, cuando Biden llega a la casa blanca, los intereses aún eran sólo 0.51 billones de dólares. Es decir, ni siquiera habían doblado su tamaño en los primeros 11 años que observamos.

Es en los últimos cuatro años, en los que crecen a un ritmo de un 10.11% anual, que se disparan hasta ser más que el triple que eran hace 15 años. En el artículo de la semana pasada, https://latespanol.com/2025/10/06/un-costo-oculto-de-la-inflacion/, analicé cómo la inflación durante la administración de Biden supuso un incremento en los intereses al vencimiento de los distintos valores de deuda que emite el departamento del tesoro estadounidense, encareciendo la emisión de nueva deuda pública. Ahora vemos cómo el incremento de la deuda en esos años, conjuntamente con el encarecimiento de la misma, está incrementando el gasto en intereses más rápido que en las demás categorías, haciendo que el único gasto ordinario productivo, el consumo, crezca menos que el resto y pierda importancia. Esto resuena completamente con el mensaje que mandó Elon Musk en septiembre, sobre el peligro de crisis económica que supone el crecimiento de la deuda pública.

Estas observaciones nos hacen ver el porqué es tan complicado reducir el gasto público, puesto que los intereses y la mayoría de los gastos incluidos en los beneficios públicos son de obligado cumplimiento: pensiones, medicare, madicaid, prestaciones de desempleo… Pero al mismo tiempo no son gastos productivos del gobierno, y por tanto no ayudan al crecimiento económico que llevarían a un incremento de recaudación impositiva natural que redujera el déficit naturalmente, sin necesidad de una política fiscal recesiva del gobierno.

Conclusiones

En este artículo he querido analizar la realidad fiscal estadounidense, a nivel federal, ya que la diferencia de posturas al respecto de ambos partidos ha llevado al cierre del gobierno el 1 de octubre. Vemos cómo, en general, el déficit sigue incrementando porque los gastos crecen más rápido que los ingresos. Mirando a los gastos, he identificado cómo, fundamentalmente, son los beneficios públicos y los intereses en la deuda los que están causando ese crecimiento desmesurado en los gastos, que Trump no ha podido conseguir eliminar en la primera mitad del año que lleva en el poder. Este dato es muy preocupante, porque estos gastos no son productivos para el país y, por lo tanto, andan reduciendo la capacidad productiva del gasto gubernamental.

En cuanto a los ingresos, sí que hemos visto que en esta mitad del año la política arancelaria de Trump ha llevado a los ingresos a crecer más que los gastos y, por tanto, ha reducido el déficit, aunque muy levemente. De todos modos, siendo ésta una medida fiscal recesiva, ello debilita el crecimiento económico, algo que ya hemos empezado a notar en el mercado laboral.

La realidad fiscal estadounidense, a nivel federal, es muy grave, viendo cómo los esfuerzos para recortar gasto público por parte de los republicanos son constantemente torpedeados por parte de los demócratas, hasta el punto que prefieren cerrar el gobierno antes que dar su brazo a torcer, presentando propuestas completamente irresponsables fiscalmente, intentando desviar la atención, y contentar a sus seguidores más radicales Las medidas arancelarias de Trump están teniendo su efecto, pero, debido al gran déficit que existe, parecen insuficiente para poder revertir la situación. Veremos en los próximos meses cómo sigue tal esfuerzo.

Es cierto que Trump también ha negociado una significativa inversión extranjera, pero dicha inversión se realizará más a largo plazo. Esta situación, conjuntamente con el hecho de que el consecuente incremento de la recaudación impositiva, que creará esa inversión extranjera, es también a mayor largo plazo aún, hace prever que en el corto plazo no veamos un arreglo significativo al déficit del país, y que el que veamos vendrá dado por la política fiscal recesiva del gobierno, lo que debilitará el crecimiento económico.

Si la reserva federal continúa con el proceso de bajada de intereses que empezó el 17 de septiembre, podría contrarrestar el efecto negativo de la política recesiva que supone la subida de aranceles y el recorte del gasto público, si éste se llegara dar. Al mismo tiempo, una bajada significativa de los intereses por parte de la reserva federal debería reducir el costo de emisión de nueva deuda gubernamental, suavizando el crecimiento de los intereses en los gastos ordinarios.

Aún así, no está claro que dicha medida monetaria tenga un mayor efecto que la que tendría recesión fiscal, que parece necesaria, en la economía. También tenemos que tener en cuenta que todavía estamos al principio de esta administración, y que las elecciones de término medio que se celebran en 2026 podrían cambiar la composición del senado de modo favorable a los republicanos, y ello podría ser usado para pasar legislación que reduzca la regulación económica y baje los costos de producción. Pero eso, por ahora, es sólo una esperanza. La cruda realidad es que parece que eliminar el déficit para empezar a reducir la deuda va a ser una tarea complicada, si no imposible, y que seguramente requiera una política fiscal muy recesiva, con las consecuencias negativas en la economía, que ello conlleva, en el corto plazo. Es el precio que se debe pagar para evitar una crisis mucho más profunda, causada por la irresponsabilidad fiscal de los gobiernos de la nación durante muchos años.