Es bien sabido que la inflación en los precios al consumidor es muy costosa para las personas, porque los salarios no responden rápidamente a ella y, por lo tanto, erosiona el poder del consumo de dichas personas.

Por: Dr. Alfonso Sánchez Peñalver.

El pasado 17 de septiembre la Reserva Federal estadounidense, de aquí en adelante el Fed, anunció que bajarían los tipos de intereses en un cuarto de punto porcentual, algo que se llevaba esperando meses y que nadie entendía por qué no lo habían hecho antes.

Recordemos que fue desde marzo de 2022 hasta agosto de 2023 el Fed subió rápidamente el Federal Funds Rate, la tasa de préstamos de reservas interbancarias que sirve de base para otros intereses bancarios, para combatir la descontrolada inflación bajo la administración de Biden, como se puede ver en la gráfica adjunta. Una inflación de 21.07% durante sus cuatro años, o un 5% anual compuesto sobre cuatro años, usando el índice de precios al consumo que emite el Bureau of Labor Services, que ha sido la peor inflación en 40 años en Estados Unidos.

Es bien sabido que la inflación en los precios al consumidor es muy costosa para las personas, porque los salarios no responden rápidamente a ella y, por lo tanto, erosiona el poder del consumo de dichas personas. Es por ello que el Fed establece su mayor objetivo en controlar la inflación, dejando como secundario el pleno empleo.

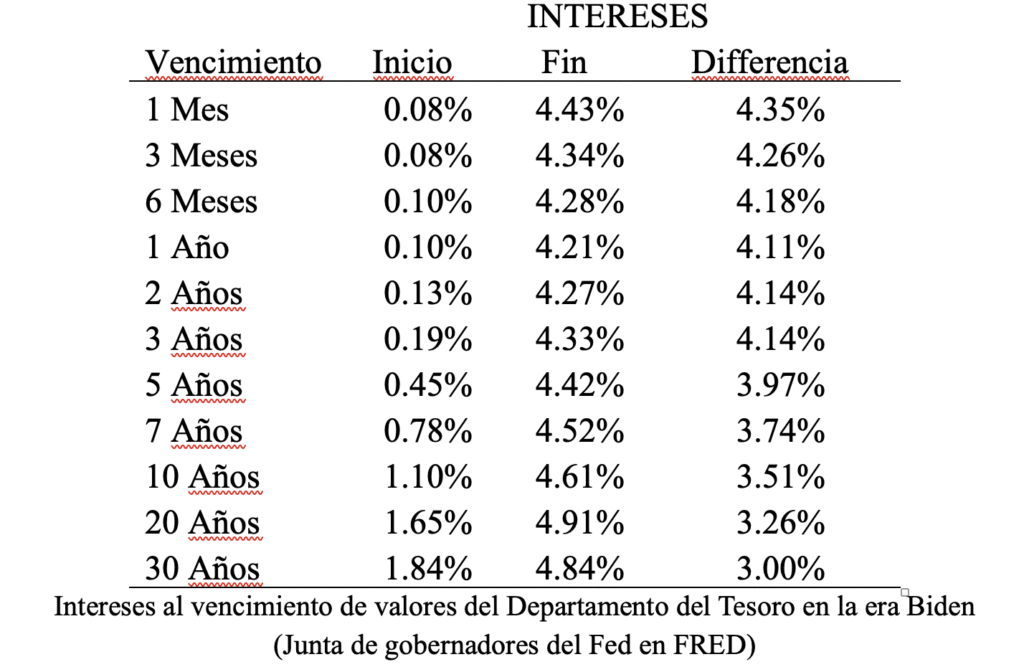

Lo que pasa al subir los tipos de interés, a través de su control sobre el Federal Funds Rate, es que además de los costos recesivos intencionados en la economía, esto también tiene un coste en el gobierno del país, que vive perennemente de su deuda. Y éste es el mayor interés que tiene que pagar el gobierno en toda la deuda que tenga que emitir a partir del momento que hayan subido los intereses. Para explicar el alcance de dicho coste, en este artículo presento los distintos intereses al vencimiento de los valores que emite del Departamento del Tesoro estadounidense, al inicio y al final de la administración Biden en la tabla adjunta.

Como podemos observar los incrementos van desde 3 puntos porcentuales a 4.35 puntos porcentuales, dependiendo del vencimiento del valor. Eso no sería un problema tan grave en un gobierno fiscalmente responsable. Pero es que el gobierno estadounidense, aparte de casi perennemente tener un déficit en su presupuesto, lleva al menos desde 1966, el primer año que del que hay datos de la deuda del país en FRED, incrementando su deuda todos los años, incluso aquellos en los que hubo superávit. ¿Qué implica esto? Que el gobierno no sólo emite deuda para financiar su déficit, sino para poder pagar la deuda antigua cuando vence. Por lo tanto, no es sólo que le vaya a costar más caro los nuevos déficits al gobierno, sino que como no reduce deuda, le va a salir más cara la deuda que ya tenía contratada y vence ahora, ya que tiene que emitir nuevos valores para pagar la deuda que vence.

Para poner en perspectiva cómo de dañino puede ser este coste más alto, he recogido los datos de todas las subastas de valores del Departamento del Tesoro Estadounidense de 2025 hasta, e incluyendo, el 17 de septiembre de este año. Es decir, hasta el día del anuncio del Fed sobre el descenso de los intereses. Hasta esa fecha se han adjudicado al sector privado valores por un valor total de 19.38 billones de dólares (trillones estadounidenses). La mayoría de esta cantidad está compuesta por las adjudicaciones de valores con vencimiento menor de un año, 16.08 billones de dólares, muchos de los cuales han vencido y han sido sustituidos durante el año.

De todos modos, y para poner en perspectiva, teniendo en cuenta las subidas de los intereses al vencimiento en la tabla anterior, estas emisiones suponen un coste adicional de 916.62 mil millones de dólares (billones estadounidenses) durante la vida total de dichos valores. Obviamente la mayor parte de dicho interés adicional es de los valores más longevos, pues 757.93 mil millones de dólares (billones estadounidenses) son los intereses adicionales de los valores con vencimiento igual o superior a un año.

Hay que aclarar que estos números no son reales, sino unas estimaciones algo simples, puesto que las emisiones a lo largo del año no se hicieron a los intereses de vencimiento vigentes en el día que terminó la era Biden. Pero también hay que aclarar que todavía no ha acabado el año y que, aunque ya vemos cómo va reaccionando el Federal Fund Rate al anuncio del 17 de septiembre, todavía está a un nivel muy superior al que estaba al principio de la era Biden.

Por lo tanto, las nuevas emisiones de valores del Departamento del Tesoro que se sigan haciendo hasta que se acabe reduciendo del todo los intereses, seguirán costando más que si no hubiera habido una inflación tan desmesurada. Así mismo, pone en perspectiva el coste brutal que una administración gubernamental ineficiente tanto fiscalmente como en el control de la inflación, puede tener en las obligaciones futuras de sus ciudadanos.